2017年CPA《审计》第八章第二节审计业务对独立性的要求高频考点四:与审计客户发生人员交流

(1)与审计客户发生雇佣关系

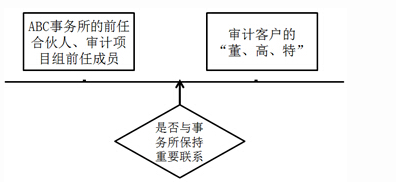

审计项目组前任成员或会计师事务所前任合伙人加入审计客户,担任董事、髙级管理人员或特定员工,必须杜绝与事务所的重要交往,包括一切经济利益关系。

审计项目组前任成员或会计师事务所前任合伙人加入审计客户,担任董事、髙级管理人员或特定员工,必须杜绝与事务所的重要交往,包括一切经济利益关系。

(2)允许的情况

审计项目组“前任合伙人、前任成员”加入审计客户担任“董、高、特”,如果同时满足下列条件,将不被视为损害独立性:

①“前任合伙人、前任成员”无权从会计师事务所获取报酬或福利(除非报酬或福利是按照预先确定的固定金额支付的,并且未付金额对会计师事务所不重要);

(3)其他情况

如果审计项目组“前任合伙人、前任成员”加入审计客户,担任董事、高级管理人员或特定员工,但“前任合伙人、前任成员”与会计师事务所已经没有重要交往,因密切关系或外在压力产生的不利影响存在与否及其严重程度主要取决于下列因素:

①“前任合伙人、前任成员”在审计客户中的职位;

②“前任合伙人、前任成员”在其工作中与审计项目组交往的程度;

③“前任合伙人、前任成员”离开会计师事务所的时间长短;

④“前任合伙人、前任成员”以前在审计项目组或会计师事务所中的角色,例如,前任成员或前任合伙人是否负责与客户治理层或管理层保持定期联系。

会计师事务所应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。防范措施主要包括:

①修改审计计划;

②向审计项目组分派经验更丰富的人员;

③由审计项目组以外的注册会计师复核前任审计项目组成员已执行的工作。

2.加入潜在客户

如果会计师事务所“前任合伙人”加入某一实体,而该实体随后成为会计师事务所的审计客户,会计师事务所应当评价对独立性不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

3.与审计客户协商受雇于该客户

(1)如果审计项目组某一成员参与审计业务,当知道自己在未来某一时间将要或有可能加入审计客户时,将因自身利益产生不利影响。

(2)会计师事务所应当制定政策和程序,要求审计项目组成员在与审计客户协商受雇于该客户时,向会计师事务所报告。

(3)在接到报告后,会计师事务所应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。防范措施主要包括:

①将该成员调离审计项目组;

②由审计项目组以外的注册会计师复核该成员在审计项目组中作出的重大判断。

(二)属于公众利益实体的审计客户(属于“关键审计合伙人或高级合伙人跳槽”问题)

如果某会计师事务所的“前任合伙人”加入属于公众利益实体的审计客户担任“董、高、特”,将因密切关系或外在压力对独立性产生不利影响。为了降低对独立性的不利影响,职业道德守则分别从“关键审计合伙人、前任高级合伙人、因企业合并原因导致前任关键合伙人加入审计客户”三种情况讨论防范措施。

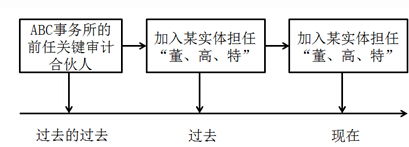

1.“关键审计合伙人”加入审计客户担任“董、高、特”的“冷却期”要求

首先,请大家建立“关键审计合伙人”概念。关键审计合伙人是指项目合伙人、实施项目质量控制复核的负责人,以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人。

其次,职业道德守则对“关键审计合伙人”加入审计客户担任“董、高、特”的“冷却期”作出了更高的要求。即:如果某一关键审计合伙人加入属于公众利益实体的审计客户,担任“董、高、特”,将因密切关系或外在压力(注:有密切关系)对独立性产生不利影响,除非该合伙人不再担任关键审计合伙人后,该公众利益实体发布了已审计财务报表,其涵盖期间不少于十二个月,并且该合伙人不是该财务报表的审计项且组成员。

2.“前任高级合伙人”加入审计客户担任“董、高、特”的“冷却期”要求

如果会计师事务所前任高级合伙人(或管理合伙人、或同等职位的人员)加入属于公众利益实体的审计客户,担任“董、高、特”,将因外在压力(注:没有密切关系)对独立性产生不利影响。

为了降低外在压力对独立性的不利影响,职业道德守则提出了“冷却期”要求。

如果前任“关键审计合伙人”同时满足下列条件,则不被视为独立性受到损害:

(1)当前任关键审计合伙人接受该职务时,并未预料到会发生企业合并;

(2)前任关键审计合伙人在会计师事务所中应得的报酬或福利都已全额支付(除非报酬或福利是按照预先确定的固定金额支付的,并且未付金额对会计师事务所不重要);

(3)前任关键审计合伙人未继续参与,或在外界看来未参与会计师事务所的经营活动或专业活动;

(4)已就前任关键审计合伙人在审计客户中的职位与治理层讨论。

(2)临时借调员工:

(一)总体要求

如果会计师事务所向审计客户借出员工,只有同时满足以下情况时才不会因自我评价产生不利影响:

1.只能短期向客户借出员工;

2.借出的员工不得为审计客户提供中国注册会计师职业道德守则禁止提供的非鉴证服务(详见教材22.6);

3.借出的员工不得承担审计客户的管理层职责。

(二)评价不利影响

会计师事务所应当评价借出员工产生不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

【解读】审计实务中,会计师事务所通常应当注意下列“审计客户临时借调事务所员工”的情况,对独立性产生不利影响:

1.借出的员工涉及到替换审计客户的员工(即担任其雇员);

2.借出的员工涉及到对审计客户员工所执行的工作进行监督或复核;

3.与标准收费相比,收费的折扣幅度很大;

4.借出的员工涉及项目为中期或长期,不是短期;

5.借出的员工参与其他被禁止提供的服务,例如进行管理层决策、批准或签署客户文档或协议、保管客户资产或擅自对审计客户作出承诺。

(三)采取防范措施

防范措施主要包括:

1.对借出员工的工作进行额外复核;

2.合理安排审计项目组成员的职责,使借出员工不对其在借调期间执行的工作进行审计;

3.不安排借出员工作为审计项目组成员。

(3)最近曾任审计客户的董事、高级管理人员或特定员工:

(一)可能产生的不利影响

如果审计项目组成员最近曾担任审计客户的董事、高级管理人员或特定员工,可能因自身利益、自我评价或密切关系产生不利影响。

(二)评价不利影响并采取防范措施

如果在财务报表涵盖期间之前,审计项目组成员曾担任审计客户的董事、高级管理人员或特定员工,可能因自身利益、自我评价或密切关系产生对独立性的不利影响。评价不利影响存在与否以及严重程度取决于下列因素:

1.该成员在客户中曾担任的职务;

2.该成员离开客户的时间长短;

3.该成员在审计项目组中的角色。

(4)兼任审计客户的董事或高级管理人员:

1.如果会计师事务所的合伙人或员工兼任审计客户的董事或高级管理人员,将因自我评价和自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

2.如果会计师事务所的合伙人或员工兼任审计客户的公司秘书,将因自我评价和过度推介产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

3.会计师事务所提供日常和行政事务性的服务以支持公司秘书职能,或提供与公司秘书行政事项有关的建议,只要所有相关决策均由审计客户管理层做出,通常不会损害独立性。

点击查看全文